zz CMBS for offices 违约率暴涨

发表于 : 08 2月 2026, 10:53

https://x.com/KobeissiLetter/status/2020251472961638442

The Kobeissi Letter

4:41 PM · Feb 7, 2026

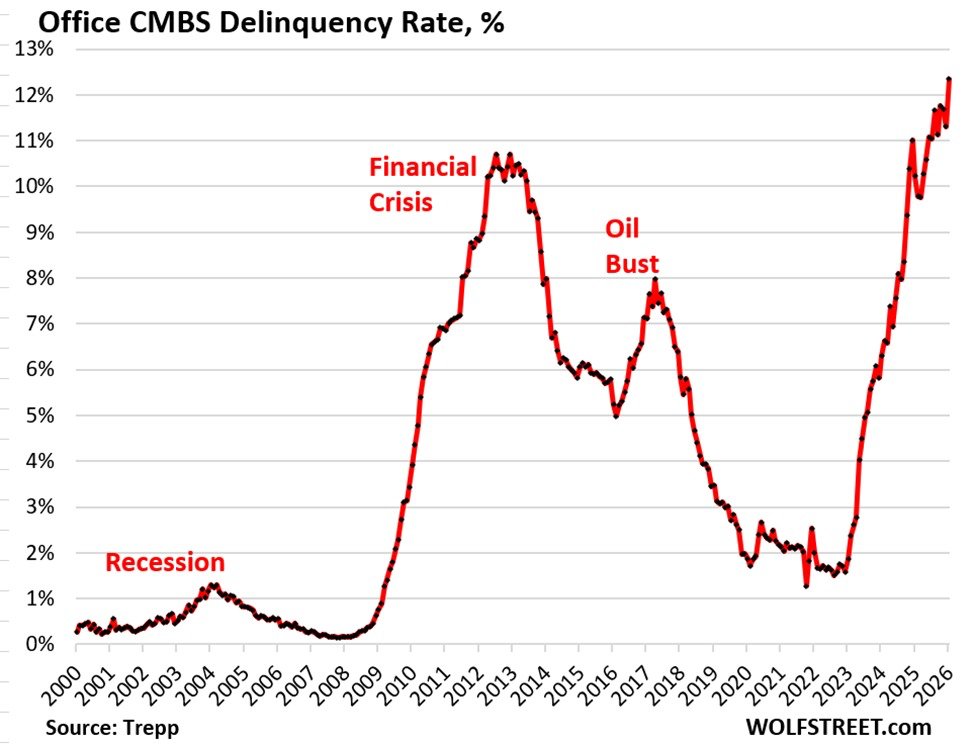

The delinquency rate on Commercial Mortgage-Backed Securities (CMBS) for offices jumped +103 basis points in January, to a record 12.3%.

This surpasses the post-2008 Financial Crisis peak by 1.6 percentage points.

The CMBS delinquency rate has soared +600% over the last 3 years.

Meanwhile, the delinquency rate for multifamily CMBS rose +30 basis points, to 6.9%, the 3rd-highest since December 2015.

The overall US CMBS delinquency rate increased +17 basis points, to 7.5%, the highest in at least 5 years.

The commercial real estate crisis is in full swing.