错置效应也称处置效应或处分效果,它指投资人倾向于出售增值的资产,同时持有价值下跌的资产。 Disposition Effect relates to the tendency of investors to sell assets that have increased in value, while keeping assets that have dropped in value (https://en.m.wikipedia.org/wiki/Disposition_effect). 错置效应在炒股上最典型的表现就是止盈过早 (错过了获取更大利润的机会)、止损太迟 (结果导致损失惨重)。 绝大多数投资人都经历体验过错置效应,它是我们散户/韭菜赚钱的最大敌人。

心理学家丹尼尔•康纳曼 (Daniel Kahneman) 和阿摩司•特沃斯基 (Amos Tversky) 专门研究了引起错置效应的原因,他们于1979 年正式提出了展望理论 (也称前景理论或视野理论,prospect theory,http://www.dklevine.com/archive/refs47656.pdf)。展望理论指出,当一个人面临两个对称的选择时,一个可能有收益,另一个可能有损失,即使两者会产生相同的经济结果,人们也更倾向选择前者 (https://zh.wikipedia.org/zh-cn/處分效果)。康纳曼教授因展望理论而获得2002年的诺贝尔经济学奖。

由展望理论引申的四个基本结论 (https://zh.wikipedia.org/zh-cn/展望理论):

确定效应:处于收益状态时,多数人是风险厌恶者 (在股市上表现为止盈过早)。

反射效应:处于损失状态时,多数人是风险喜好者 (在股市上表现为止损太迟)。

损失规避:多数人对损失比对收益敏感。损失规避反映了人们的风险偏好并不是一致的,当涉及的是收益时,人们表现为风险厌恶;当涉及的是损失时,人们则表现为风险寻求。

参照依赖:多数人对得失的判断往往由参照点决定。

简而言之,人在面临获利时,不愿冒风险;而在面临损失时,人人都成了冒险家。而损失和获利是相对于参照点而言的,改变评价事物时的参照点,就会改变对风险的态度。

我们散户/韭菜最关心的是如何克服或避免错置效应,让自己在股市上最终赚钱。心理学家们给出的一个解决方案是所谓的快乐框架 (hedonic framing) 方法。今天是我第一次接触错置效应、展望理论、“快乐框架” 这些概念。我对“快乐框架”的理解就是在心理上自我暗示、自我欺骗。

所谓的 “快乐框架”:

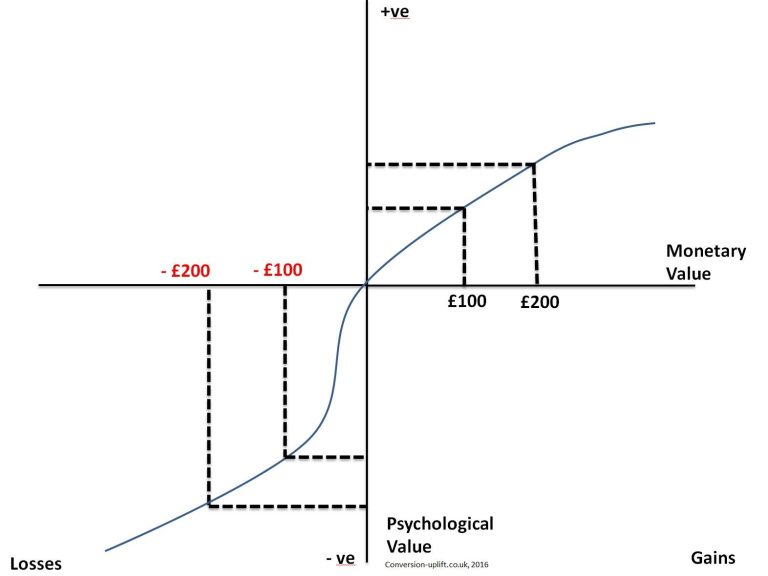

在获得的情况下,效用值的增量随获得增加而递减,也就是效用递减的现象。在损失的情况下,当损失增加 (向左),痛苦的增量也会递减 (https://hetmktg.blogspot.com/2009/05/blog-post.html)。

损失区域效用函数的斜率大于获得区域的效用函数,所以V3 > V1。因此,人是损失规避的 (loss aversion),损失金钱的痛苦大于获得同样金钱的快乐。

https://conversion-uplift.co.uk/glossar ... c-framing/

Thaler教授认为,人们如果要得到快乐,应该遵循以下四个原则 (https://hetmktg.blogspot.com/2009/05/blog-post.html):

1, 应该将两件获得的事分开来看,可以获得比较高的效用:例如某人在两次不同情况下各获得A元,他应该分开来看待,所获得的效用会是V1 + V1;如果他把它看成2A元的收获,效用值只有V2。从图中可以看出,V2 < 2V1。

2, 如果遇到两件损失(-A)的事,要合起来看待,所产生的痛苦会比较小:同理,分开看的效用值是-V3 + (-V3) = -2V3;而合起来看是-V4。

3, 如果消费者遭遇一件大获得(2A)和一件小损失(-A),应该把这两件事合起来看:道理是V1 > V2 - V3。

4, 假若某人遇到一件小获得(A)和一件大损失(-2A),则应该把这两件事情分开来看:因为V1 - V4 < -V3。这在英文中叫“silver lining”,意思是虽然乌云密布,但仍可看到曙光乍现。