2026年5月21日清晨,英伟达公布了2027财年第一季度(2026年2月至4月)的财报。

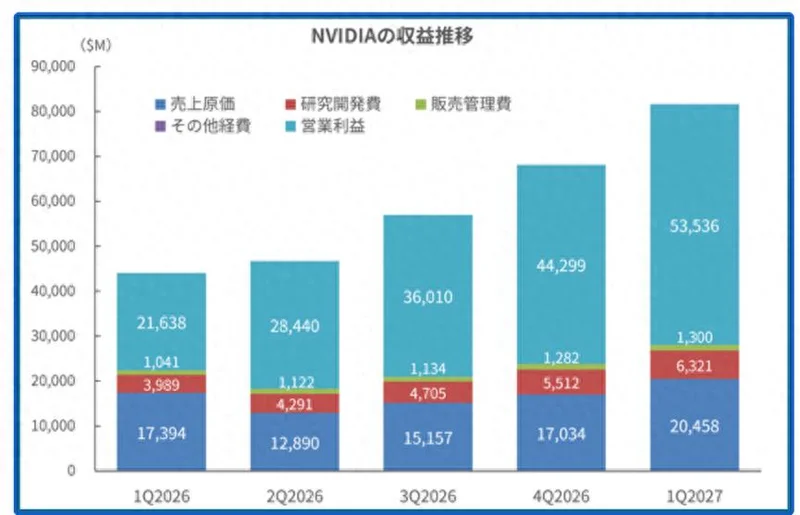

数据显示,英伟达2026年2月至4月季度营收为816亿美元,远超此前780亿美元的预期。与上一季度相比增长19.8%,与去年同期相比增长85.2%。毛利率为74.9%,与上一季度的75.0%基本持平。营业利润率为65.6%,略高于上一季度的65.0%。简报中提到的关键因素包括:Blackwell系列产品需求强劲、Hopper系列产品快速转型以及网络业务(NVLink和Spectrum-X)的显著增长。从区域来看,尽管中国市场的销售增长乏力,但北美、中东和欧洲市场的销售均实现了净增长。中国市场的销售下滑完全被其他地区的增长所抵消,并未影响整体增长趋势。

每次英伟达公布财报,都会刷新“销售额和利润”的纪录,这不禁让人发问:“何时才能达到巅峰?” 虽然英伟达最终会达到巅峰,但我预测这还需要几年时间。主要原因如下:

英伟达订单积压超过1万亿美元:英伟达首席执行官黄仁勋表示,英伟达的订单积压已超过1万亿美元,并且这一数字还在持续增长。换句话说,英伟达销售额持续保持近乎稳定的增长速度,是由于产能瓶颈尚未跟上需求增长的步伐。

人工智能仍处于起步阶段:目前人工智能的应用主要局限于数据中心,预计未来“物理人工智能”将在“特定应用”中得到广泛应用。现阶段,人工智能仍处于“萌芽阶段”,真正的广泛应用和发展尚待实现。

顺便一提,NVIDIA 1万亿美元的订单积压额超过了预计2025年全球半导体市场规模(7956亿美元)。按照传统标准,一家公司的订单积压额超过全球半导体市场规模是不可想象的,但这可以说证明了NVIDIA相对于其他公司拥有压倒性的领导地位。

我最近有更多机会与人工智能专家交流,他们一致认为“人工智能仍处于起步阶段”。换句话说,我们可以肯定地说,<人工智能仍处于起步阶段>是业界的共识。那么,真正令人担忧的是<订单积压超过1万亿美元>。冷静分析一下,本季度销售额超出预期意味着“产能增长超出预期”。这里提到的产能指的是代工制造商台积电(TSMC)的产能,特别是其名为“CoWoS”的尖端封装工艺的产能,以及SK海力士等主要DRAM制造商向NVIDIA供应的宽带内存(HBM)的数量。因为据说这两项很可能成为NVIDIA GPU生产的瓶颈。

Advertisements

作者分析认为,“NVIDIA的销售额可能超出预期,是因为HBM的供应量增加。”NVIDIA的旗舰级Blackwell系列采用192GB级别的HBM3E,而SK海力士、美光科技和三星电子都增加了HBM3E的供应量。2026年1月至2月,DRAM的平均单价涨幅尤为显著。虽然普通DRAM的价格也有所上涨,但作者认为,平均单价上涨的原因是主要DRAM厂商优先增加了HBM3E的产量,而HBM3E的位价是普通DRAM的5到10倍。

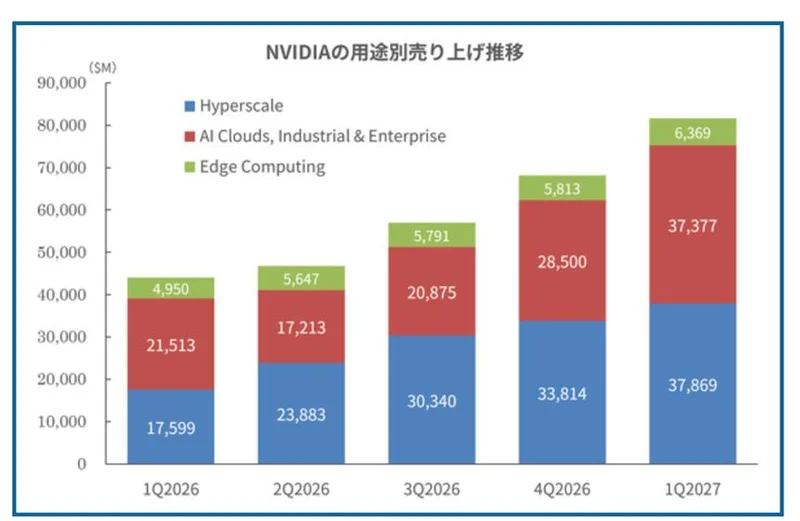

图 2显示了 NVIDIA 按应用领域划分的销售趋势。从本季度开始,NVIDIA 更改了披露方式,将数据中心应用分为“超大规模”和“AI 云、工业与企业”两大类,并将汽车和游戏机等传统应用归入“边缘计算”类别。“超大规模”类别包括对微软、Meta、谷歌、亚马逊等公司的销售额,但也可以看出,对其他云/企业应用的销售额也在增长。

本次财报不仅实际业绩超出预期,还对未来前景做出了多项阐述。例如,关于“智能体型人工智能”、“人工智能工厂”和“Vera CPU”的介绍尤其令人印象深刻。

“代理型人工智能”指的是能够调用工具并自主执行任务的人工智能,据称这将提升英伟达的销售额。与传统的“问答式”聊天模式不同,这种人工智能一旦被赋予目标,就能自主地规划、执行并调整其行动。

“AI Factory”一词指的是用于生成人工智能的工厂,也可以重新表述为英伟达提供的AI平台本身。

“Vera CPU”指的是一种用于基于代理的人工智能的CPU,它是一种新型CPU,其处理能力无法与传统CPU相媲美。NVIDIA计划于2026年7月左右推出首款Vera CPU“Vera Rubin”。

顺便一提,预计将成为 Blackwell 继任者的“Rubin”GPU 也计划于 2026 年 7 月左右出货。据说 Rubin 的推理能力比 Blackwell 显著提升。随着人工智能系统的重心预计将从“训练”转向“推理”,Rubin 被定位为一款战略产品,旨在确保 NVIDIA GPU 在推理领域也能取得压倒性优势。此外,Rubin 使用的 HBM 芯片也将从目前的“HBM3E”升级到“HBM4”。数据 I/O 引脚数量将从 1024 个增加到 2048 个,预计尖端封装的难度也会随之增加。

说实话,单凭这个解释并不能让我全面了解英伟达的目标人工智能。不过,我确实感觉到英伟达正在与多家超大规模数据中心运营商合作,探索自己的发展道路,找出当前人工智能系统存在的问题和挑战,确定如何以及何时克服这些问题,并定义我们未来应该追求的人工智能系统类型。

由于几乎没有真正的竞争对手,只要英伟达继续引领人工智能市场的发展,半导体市场和人工智能市场都可能继续围绕英伟达运转。