如果没有ai大基建,美国经济是在衰退

版主: who

我以前一直觉得昂贵的护肤品是智商税、皮肤好坏天生

但是现在我周末就去Bloomingdale’s 混充上中产、由售货员小姐姐(很多也是华人了)带着、做面膜做身体spa, 然后买他们的产品,譬如15毫升的眼霜298美元, 40毫升的美白精华 398美元, 我觉得智商税交就交吧,who cares, 我花钱,小姐姐高兴,我高心,Bloomingdale’s 也高心、现在传统零售业越来越差了、传统企业股市里根本薅不到钱

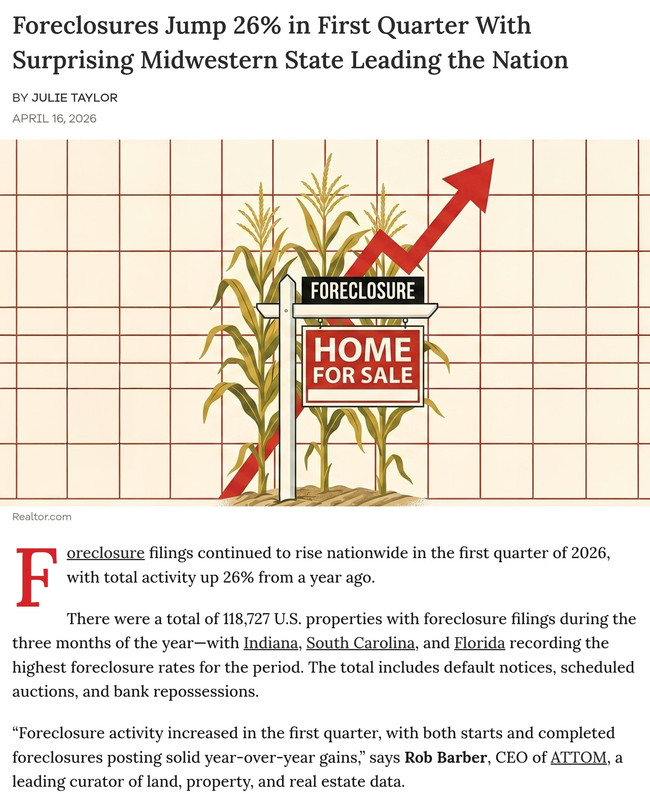

“斩杀线”和“法拍屋数据”,本质上是在看同一件事的不同阶段:

前者是家庭或投资者现金流/资产负债表撑不住的临界点,后者是已经撑不住之后,被司法或债权程序显化出来的结果。所谓“斩杀线”原本是游戏术语,后来被借来形容一旦跌破某个财务阈值,就会被连锁打击迅速拖垮的临界状态。�

Sohu +1

更直白地说:

养小型发言